インボイス制度を理解するには、消費税の知識が必要です。

それでは、確認していきましょう♬

1.まずは消費税について少し!!

1-1.消費税の課税事業者とは?

消費税を納める義務のある事業者です。

法人の場合、前々事業年度の課税売上高が1,000万円超であれば、今期は課税事業者です。

個人事業者の場合、暦年で前々年の課税売上高が1,000万円超であれば、今年は課税事業者です。

(他にも判定基準はありますが、複雑なので割愛させていただきます。)

1-2.消費税の免税事業者とは?

消費税の納税が免除される事業者です。

★ポイント★ 免税事業者であっても、税務署に届け出をすれば課税事業者になることができます。

1-3.仕入税額控除ってなに?【重要】

消費税は、納付する税額を計算する際、課税売上に係る消費税額から課税仕入等に係る消費税額を控除します。

この制度を「仕入税額控除」といいます。

(ものすご~く重要なので、しっかり理解しておこう!なんだな🍙)

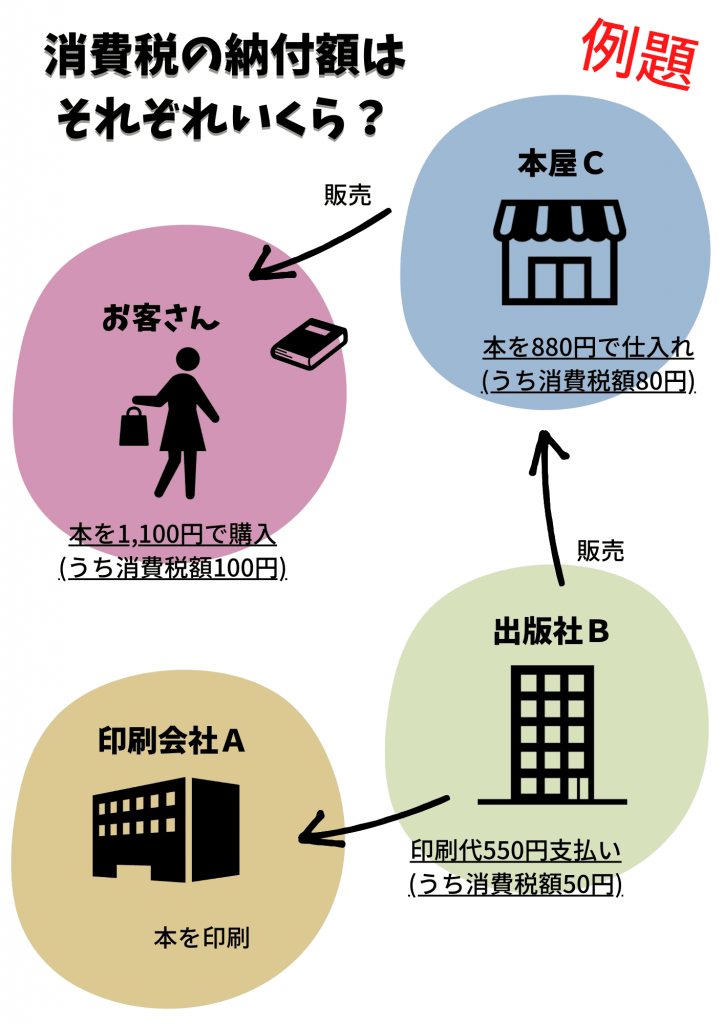

下の図をご覧ください。突然ですが問題です!

本屋C、出版社B、印刷会社Aの消費税の納税額はそれぞれいくらでしょうか?

(お客さんは本屋で本を買ったんだな🍙)

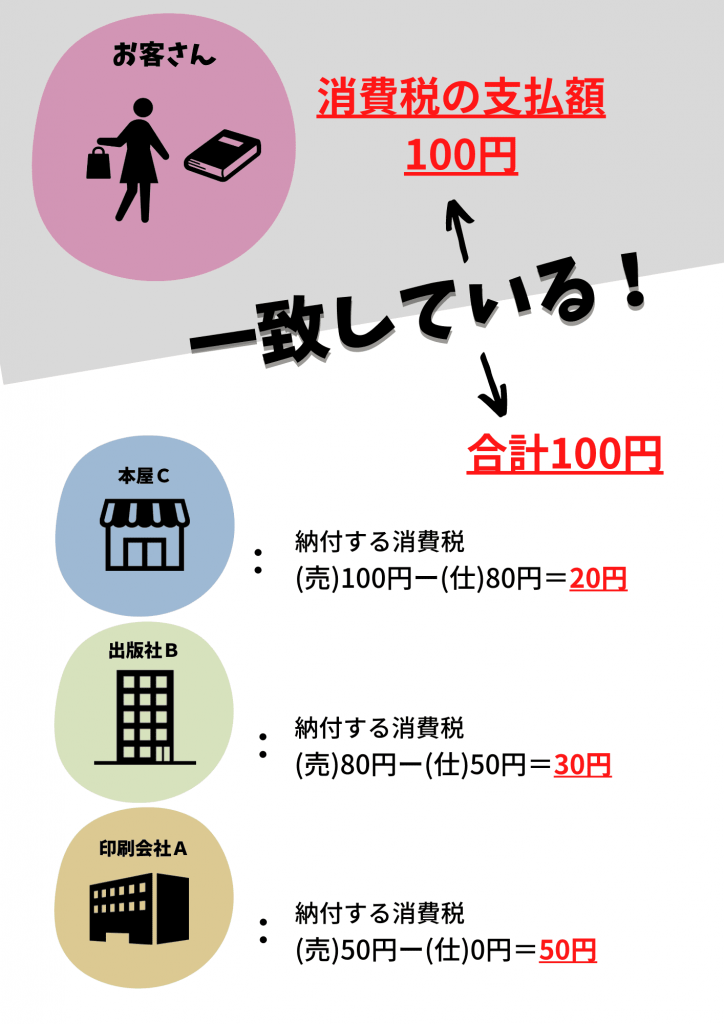

答えは次の通りです。

■本屋Cは、

(売上に係る消費税額100円)-(仕入にかかる消費税額80円)=20円です。

■出版社Bはどうでしょう?

(売上に係る消費税額80円)-(仕入にかかる消費税額50円)=30円です。

■印刷会社Aはどうでしょう?仕入等がなかったと仮定しているので、

(売上に係る消費税額50円)-(仕入に係る消費税額0円)=50円です。

以上をまとめてみると、あることに気づきます!

わ~~っ!!一致してる!!

(ふむ。お客さんが支払った税金の額を、本屋さん・出版社・印刷会社が手分けして税務署に納めているみたい!なんだな🍙)

もし、この仕入税額控除がなかったらどうなるでしょう…?

「お客さんが支払った消費税の額100円」と一致しなくなってしまいます!!

消費税は【間接税】で、税金を負担する人(消費者)と税金を納める義務のある人(事業者など)が異なる税金のひとつです。

仕入税額控除制度には、消費税が二重、三重にかかるのを防ぐ役割があります。

この制度により、消費者が負担した額と等しい額がきちんと納付されることがわかります。

話はインボイス制度に戻ります。

インボイス制度が始まると、「免税事業者」からの仕入等について、仕入税額控除ができなくなります!

(ど、ど、ど、どういうこと?!なんだな🍙)

先ほどの例を使って考えてみましょう!

もしも、印刷会社Aが消費税の免税事業者だったら、どのような影響を受けるでしょうか?

出版社Bは、印刷会社Aが課税事業者なら(売)80円-(仕)50円=30円の納付で済みます。

しかし、印刷会社Aが免税事業者だと、仕入税額控除ができず、50円も納付額が増えることになってしまいます!!

(出版社Bは、同じ印刷代550円を支払ったのになぜ?!?!なんだな🍙)

これを知っていただくと、消費税の免税事業者であっても、インボイス制度は無視できないことがわかります。

関係ないと思っていたら、大事な取引先を失うことになるかもしれません💦

(免税事業者は、一体…どうすれば…🍙)

次回は、いよいよインボイス制度の概要について話を進めます。

これは見逃せません!

🎵インボイス きほんのき!の目次を見たい方はPart①へ

🎵次回を見たい方はPart③へ