こんにちは!

「インボイス きほんのき!」シリーズです。

前回は【インボイスの交付が免除される取引】と【インボイスの保存が免除される取引】について掲載しました(^_-)-✨

今回は、インボイス制度の経過措置についてまとめてみました!ぜひご覧ください🎵

4-2.インボイス制度導入後も「経過措置」があります。

きほんのき!Part②で、「取引先が免税事業者」だった場合どのような影響を受けるか考えました。

復習しましょう!

出版社Bの消費税の納付額はいくらでしょうか?

■制度導入前

(売上に係る消費税額80円)ー(仕入に係る消費税額50円)=30円です。

■制度導入後

(売上に係る消費税額80円)ー(仕入に係る消費税額0円)=80円です。

※仕入税額控除ができなくなります!!

しかし「経過措置」により・・・

インボイス制度導入後6年間は、

一定割合の仕入税額控除が認められます!!

◆令和5年10月1日~令和8年9月30日(3年間)

免税事業者からの仕入等に係る消費税額の80%は控除できます。

◆令和8年10月1日~令和11年9月30日(3年間)

免税事業者からの仕入等に係る消費税額の50%は控除できます。

◆令和11年10月1日以降は控除できません。

(ふむ。3年ごとに控除できる割合が変わるんだな🍙)

この経過措置を適用するには、2つ条件があります!

(1)「区分記載請求書等」を保存すること

(2)帳簿に経過措置を受ける旨を記載すること

(・・・区分記載請求書ってなんだっけ?なんだな🍙)

■「区分記載請求書等」とは?

令和1年10月に消費税率が10%に引き上げられ、同時に軽減税率8%が導入されたことで、

二種類の税率が存在することになりました。

そのときに、軽減税率8%の仕入か、または10%の仕入か、すぐにわかる「区分記載請求書等」

を保存することが、仕入税額控除の要件になりましたね!

(いま現在保存している請求書が、区分記載請求書なんだな!🍙)

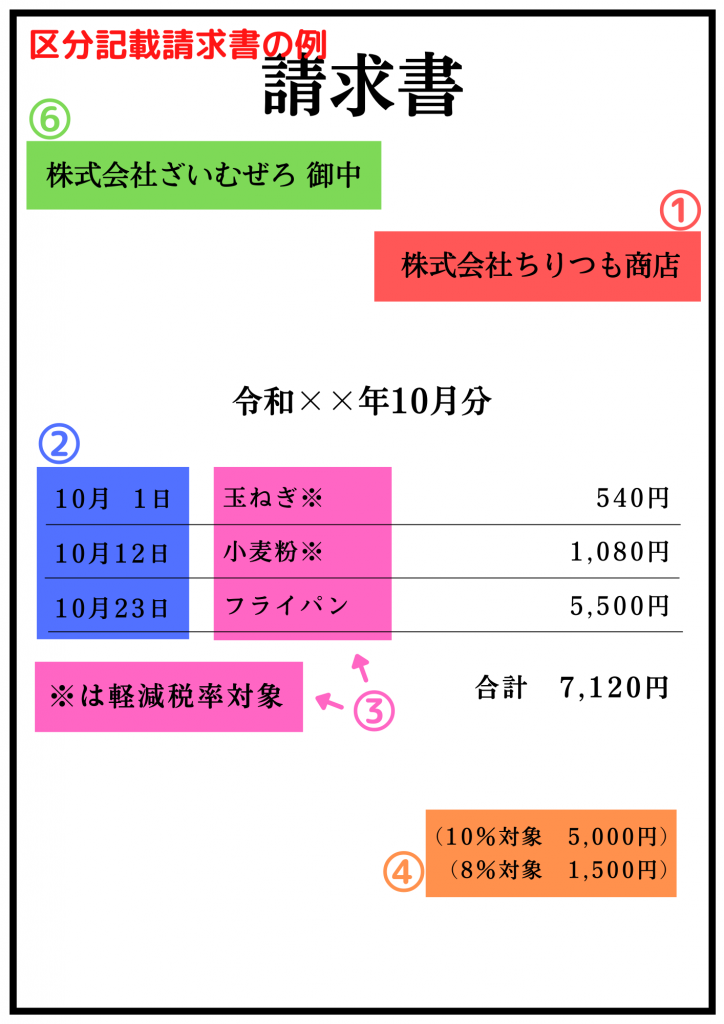

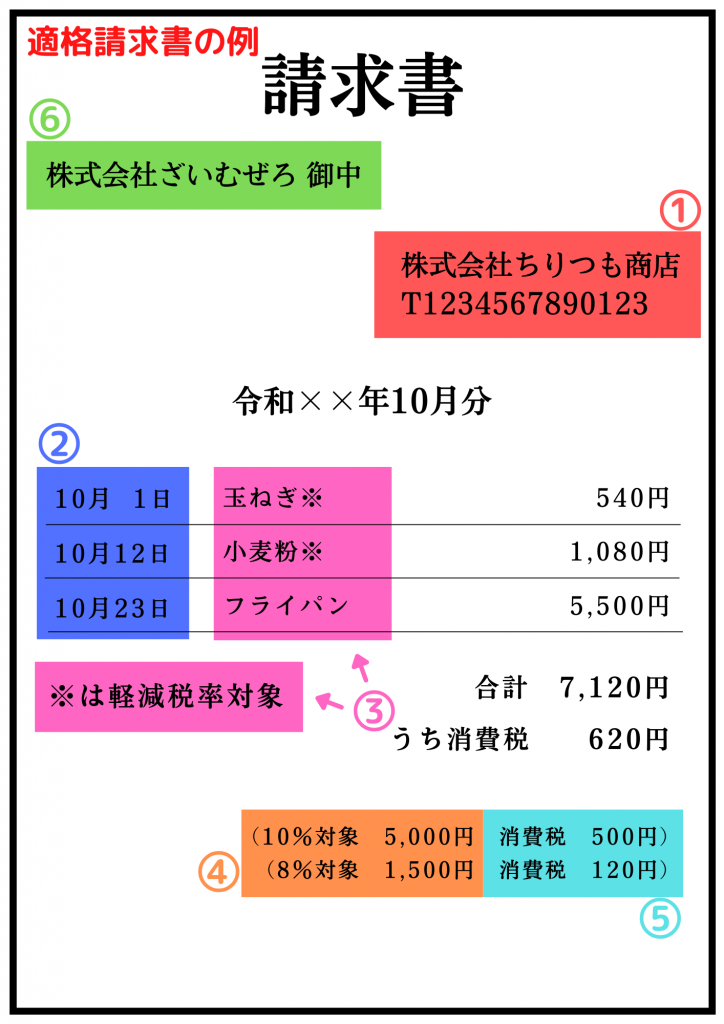

■区分記載請求書と適格請求書の違いを復習しておきましょう( ^)o(^ )

比較してみましょう!

左が区分記載請求書、右が適格請求書です。

違うところは①と④と⑤です!

①請求書発行者の氏名又は名称および登録番号

適格請求書には、Tから始まる登録番号が記載されていますね(´_ゝ`)

②取引日

③取引内容

(軽減税率が適用される場合は、軽減税率の対象品目であることを記載する必要あり!)

④税率ごとに区分して合計した対価の額と適用税率

上図ではどちらにも記載していますが、適格請求書には適用税率の記載が必須です!

⑤消費税額等

適格請求書には記載が必須です!

⑥書類の交付を受ける事業者の氏名又は名称

以上、お疲れ様でした(#^^#)🍺

次回は、最近よく聞く「電子インボイス」についてまとめたいと思います!

⛄インボイス きほんのき!の目次を見たい方はPart①へ

⛄前回を見たい方はPart⑥へ

⛄次回を見たい方は【最終回】Part⑧へ

参考:

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

日本税理士会連合会ホームページ

https://www.nichizeiren.or.jp/taxaccount/invoice/