契約書や領収書等を作成したときに貼付する印紙について、印紙税額が軽減されたり、非課税とされたりするなどの期間限定の特例措置が設けられています。

この特例措置の期限が令和4年度税制改正により延長されたので、改正項目を確認します。

そもそも印紙税とは、定められた20 種類の課税文書に対して課す税金です。

【文書の種類(一例)】

第1号:不動産等の譲渡、地上権又は土地の賃貸借の設定又は譲渡、消費貸借、運送に関する契約書

第2号:請負に関する契約書

第3号:約束手形、為替手形

第6号:定款

第7号:継続的取引の基本となる契約書

第17号:金銭又は有価証券の受取書

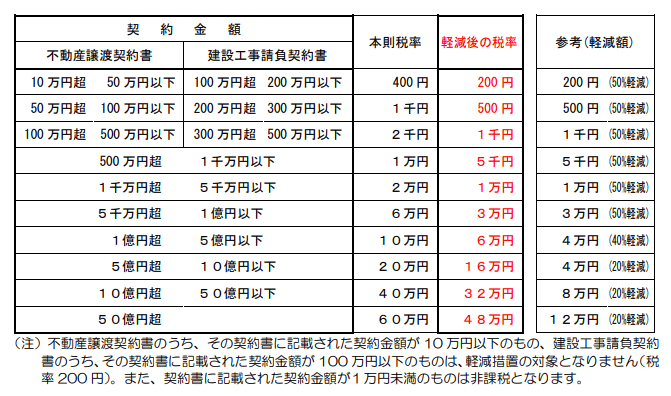

改正項目を確認すると、課税文書に該当する「不動産の譲渡に関する契約書」及び「建設工事の請負に関する契約書」のうち、一定の要件に該当する契約書について、その税額が軽減されています。

この適用期限が令和6年(2024年)3月31日まで2年延長されました。

とはいうものの、この軽減措置は平成9年から適用されており、最早常態化されているような措置ですが、適用期限や適用対象範囲もご注意ください。