各事業所に税務署から「定額減税」の案内が届いていることと思います。

まずはざっくり内容を把握していきましょう!(なるべく簡潔に求む!)

(゜o゜)定額減税ってなに?

令和6年に受けられる所得税・住民税の特別控除のことです。

ブログでは、所得税の定額減税についてお話します。

全員が受けられるの?

合計所得金額が1,805万円以下(給与所得のみの場合は給与収入が2,000万円以下)の人が対象です。

いくら減税されるの?

一人3万円です。

同一生計配偶者(合計所得が48万以下)や扶養親族(合計所得が48万以下)がいれば、その人数×3万円が追加で減税されます。

配偶者と子2人が該当する場合 ⇒ 本人分3万+(3人×3万円)=12万円の控除

!重要!

ここでの同一生計配偶者・扶養親族の判定は、月々の給料計算や年末調整での判定とは異なりますのでご注意ください。

どうすれば受けられるの?

給与所得のある方は、今年の6月以降に受け取る給与や賞与に対する所得税から控除されます。

6月の給与分だけで控除しきれない場合は、減税額が0円になるまで7月→8月→9月・・・と続けて控除されます。

年末調整時期まで残った場合は年末調整の計算で控除されます。

それでも控除しきれない場合は、令和7年に給付措置となります。

(年金を受給している方は年金から差し引かれる所得税から、事業所得がある方は予定納税分から控除されます。)

それって、つまり・・・?

つまり、給与計算をしている経理担当者さんが、従業員の定額減税の事務作業を行います!

ど、どうやって・・・?

6月1日以後に支払う給与や賞与の計算時期に間に合うように準備が必要です。

準備① 対象者の把握をしっかり行う!

6月1日現在勤務していて、扶養控除等申告書の提出を受けている人が対象です。

こちらの方は「対象外」です(`・ω・´)

・2か所以上で勤務していて、扶養控除等申告書の提出を受けていない

・5月31日以前に退職した

・6月2日以後に入社し勤務することになった(年末調整で受けられます)

・非居住者

※合計所得金額が1,805万円超(給与収入が2,000万円超)と見込まれる方について

「そもそも定額減税の対象者じゃないから、給与での減税対象者から外そう」と考えてしまいそうになりますが、正しくは対象者となります。年末調整や確定申告で合計所得金額が確定したところで対象外だった場合、精算となります。

準備② 同一生計配偶者・扶養親族数の確認をしっかり行う!

【同一生計配偶者】・・・生計を一にしていて、かつ所得の見積額が48万円以下

【扶養親族】・・・・・・生計を一にしていて、かつ所得の見積額が48万円以下

扶養親族に年齢は関係ありません!16歳未満でも該当となります。

必要に応じて「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を記載してもらい、漏れのないように確認しましょう。

申告書様式はこちら⇩

国税庁「定額減税特設サイト」よりhttps://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

そして、いざ計算!!

上記①・②より各人の減税額を計算し、6月の給与(または賞与)から控除する所得税を減税します。

ここでポイントが2つあります(/・ω・)/

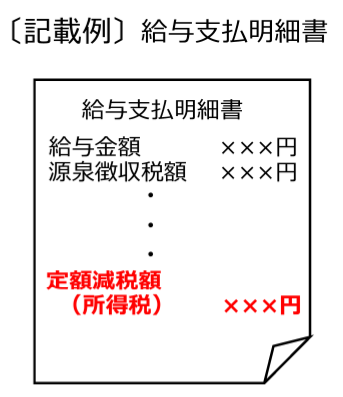

★ポイント★ 給与・賞与明細書にいくら減税したかを表示する必要があります!

例えば、こちらの図を参考にしてください。

国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より

★ポイント★ 源泉所得税の納付書は、減税後の金額で記載し納付します。

備考欄への記載など特別なことは必要ありません。難しく考えなくて良いですね!

会社によっては納付額が0円となる場合も考えられます。

納付はなくても、納付書を税務署へ提出するのを忘れないようにしましょう。

とても簡単な説明ですが、以上で終わりです(/・ω・)/

■給与計算ソフトを使用している場合は自動計算されると思いますので、あまりは心配はいりません。

①・②で確認した対象者や扶養親族数などをソフトに事前登録しておきましょう!

■手計算の場合は、面倒ですが別途管理簿を作るなどして毎月の減税額を管理していきましょう。

国税庁「定額減税特設サイト」に「各人別控除実績簿」の様式がありますので、参考にしましょう。

ご不明な点がありましたら、担当者へお問い合わせください(^◇^)ヤルコトタクサンアリマスネ