令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

この改正は、令和7年12月1日に施行されますので、令和7年分の年末調整から変更となります。

どのように変更になるのか、事前に確認しておきましょう!

初めて年末調整業務をする方など、初級者の方向けにまとめてみたいと思います☺

【変更点1】基礎控除の見直し

■まず、基礎控除とは?

確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の1つです。

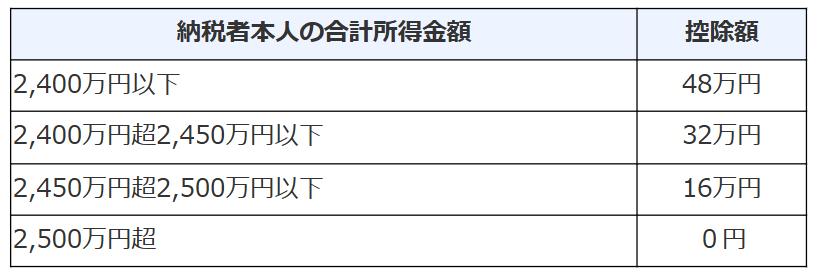

■去年まではいくらだっけ?

本人の合計所得金額に応じて、それぞれ下の図のとおりでした。

主たる給与の収入金額が2,000万円を超える人は年末調整の対象にならず、自身で確定申告をします。

よって、事業所で年末調整する方については、合計所得金額2,400万円以下に該当し、48万円が控除されていたと思います。

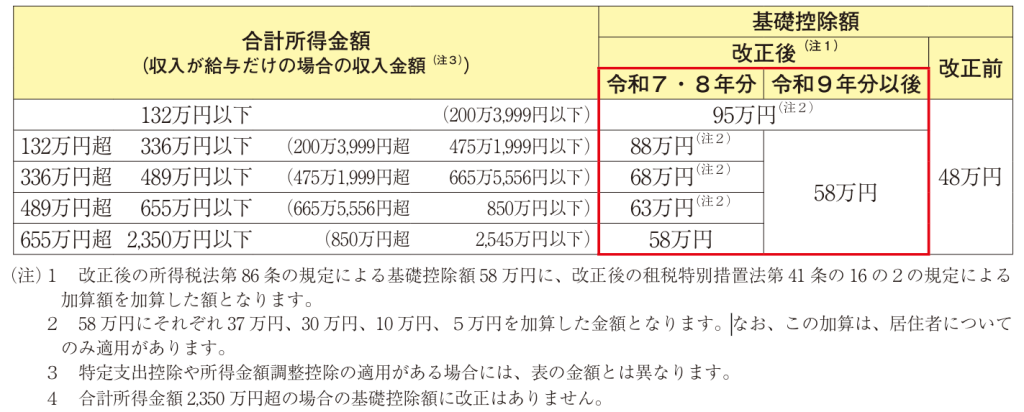

■今年はどうなるの??

下の図のとおり、合計所得金額に応じて、基礎控除額が改正されました。

合計所得金額が2,350万円以下の方について、細かく区分されていますね!

去年はほぼ一律で48万円控除となっていたと思いますが、今年は一人一人の控除額を注意しながら確認する必要がありますね!

■例を挙げてみると・・

ケース①年間の給与・賞与支給金額が500万の人

⇒今年の基礎控除額の表を見てみましょう。

合計所得金額の欄のカッコ内に、給与・賞与の支給金額が記載されています。

上から3つ目の「(475万1,999円超 665万5,556円以下)」に該当するので、令和7年分の基礎控除額は68万円です。

ケース②年間の給与・賞与支給金額が200万の人

⇒表の一番上の「(200万3,999円以下)」に該当するので、令和7年分の基礎控除額は95万円です。

次回は給与所得控除の変更点についてまとめます。ぜひご覧ください☺☺

参考:国税庁ホームページ 令和7年分年末調整のしかた

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm