令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

この改正は、令和7年12月1日に施行されますので、令和7年分の年末調整から変更となります。

どのように変更になるのか、事前に確認しておきましょう!

初めて年末調整業務をする方など、初級者の方向けにまとめてみたいと思います☺

前回はこちら⇒【初級者向け】令和7年分年末調整 変更点を確認しましょう!① | ブログ「chili tumo!」税理士法人ザイム・ゼロ

【変更点2】給与所得控除の見直し

■まず、給与所得控除とは?

「給与所得」を計算する際に、「給与収入」から差し引く金額です。

所得税は、「給与収入」にかかるのではなく、給与所得控除額を差し引いた「給与所得」にかかります。

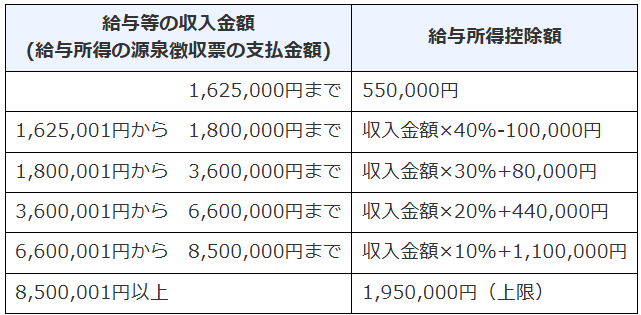

■去年まではいくらだっけ?

給与等の収入金額に応じて、それぞれ下の図のとおりでした。

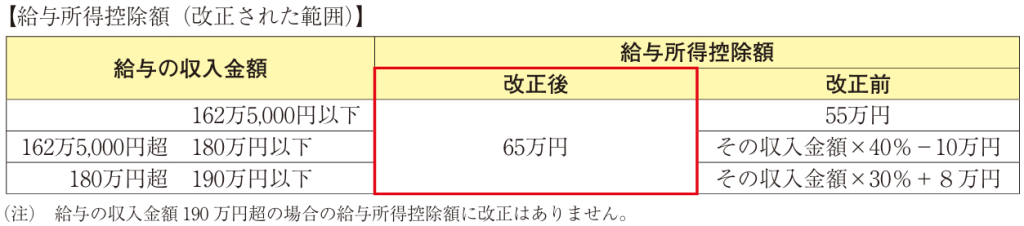

■今年はどうなるの??

下の図のとおり、55万円の最低保障額が65万円に引き上げられました。

年収が1,899,999円の人までは、去年より多い控除を受けられることになります!

前回のブログ⇒【初級者向け】令和7年分年末調整 変更点を確認しましょう!① | ブログ「chili tumo!」税理士法人ザイム・ゼロで、基礎控除のことを取り上げました。

よく使われる『103万の壁』という言葉は、給与所得のみの人で、

・給与所得控除55万+基礎控除48万=103万までは所得税がかからない

・それを超えると税金が発生する、所得税の扶養から外れる

⇒この基準としてよく出てくる言葉ですよね。

今年は、給与所得控除と基礎控除の見直しにより、『160万の壁』となりましたね。

・給与所得控除65万+基礎控除95万=160万

次回は特定親族特別控除についてまとめます。ぜひご覧ください☺☺

参考:国税庁ホームページ 令和7年分年末調整のしかた

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm