令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

この改正は、令和7年12月1日に施行されますので、令和7年分の年末調整から変更となります。

どのように変更になるのか、事前に確認しておきましょう!

初めて年末調整業務をする方など、初級者の方向けにまとめてみたいと思います☺

前回はこちら⇒【初級者向け】令和7年分年末調整 変更点を確認しましょう!③ | ブログ「chili tumo!」税理士法人ザイム・ゼロ

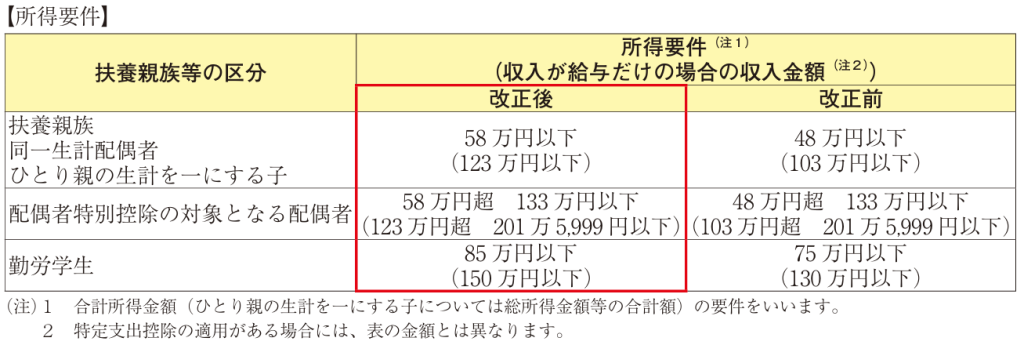

【変更点4】扶養親族等の所得要件の改正

■家族を扶養にしたいけど、なにがどう変わるの?

下の図をご覧ください。

扶養親族の所得要件の欄を見ると、改正前は48万円以下でしたが、58万円以下へ変わり、扶養にできる所得の範囲が大きくなっていることが分かります!

今年は、「基礎控除」と「給与所得控除」の見直しがあったため、それに連動して所得要件も変更になっています。

それぞれ、詳細はこちら⇩をご覧ください。

基礎控除の見直し:

【初級者向け】令和7年分年末調整 変更点を確認しましょう!① | ブログ「chili tumo!」税理士法人ザイム・ゼロ

給与所得控除の見直し:

【初級者向け】令和7年分年末調整 変更点を確認しましょう!② | ブログ「chili tumo!」税理士法人ザイム・ゼロ

例えば、去年も今年も同じだけ稼いだ人でも、控除額が拡大されたことにより、今年は「所得金額」が少なくなることになります。※所得金額=収入ー控除額

せっかく要件が拡大されたので、従業員の配偶者や家族の所得金額をしっかりと確認し、誤りや見落としがないように年末調整を進めたいですね☺

要注意!

・去年は扶養から外れていたが、今年は扶養にできるケース

・配偶者や家族の所得が去年より増えているが、要件緩和により扶養にできるケース など