令和3年度税制改正により、2022年1月から電子データで授受した請求書等の紙保存が、所得税や法人税において認められなくなります(※消費税は引き続き可)。

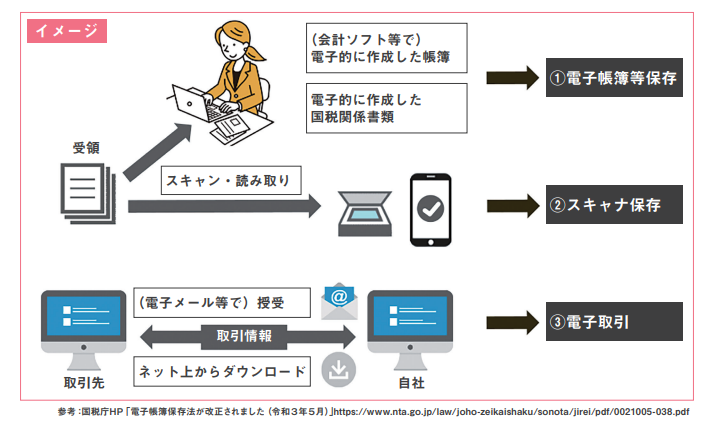

電子保存は、大きく下の図にある①~③に分かれています。

①電子帳簿保存・・・会計ソフトなどで作成した帳簿や電子的に作成した書類をデータのまま保存

②スキャナ保存・・・受領または作成した紙の書類を画像データ化して保存

③電子取引・・・授受した取引情報のデータをデータで保存

今回の改正で実務に影響が大きいと考えられるのが、③です。

今までは、電子メールに添付されていた請求書等は印刷して保存すれば問題ありませんでしたが、2022年1月から所得税や法人税において認められなくなります。

今後、保存の際には、法で定められた一定の保存要件を満たす必要があるのでご注意ください。