こんにちは!

「インボイス きほんのき!」シリーズです。

前回はインボイス制度に向けた準備について掲載しました(^^)✨

今回からは、ほんの少し応用編です!

どうぞご覧ください🎵

4.おまけ

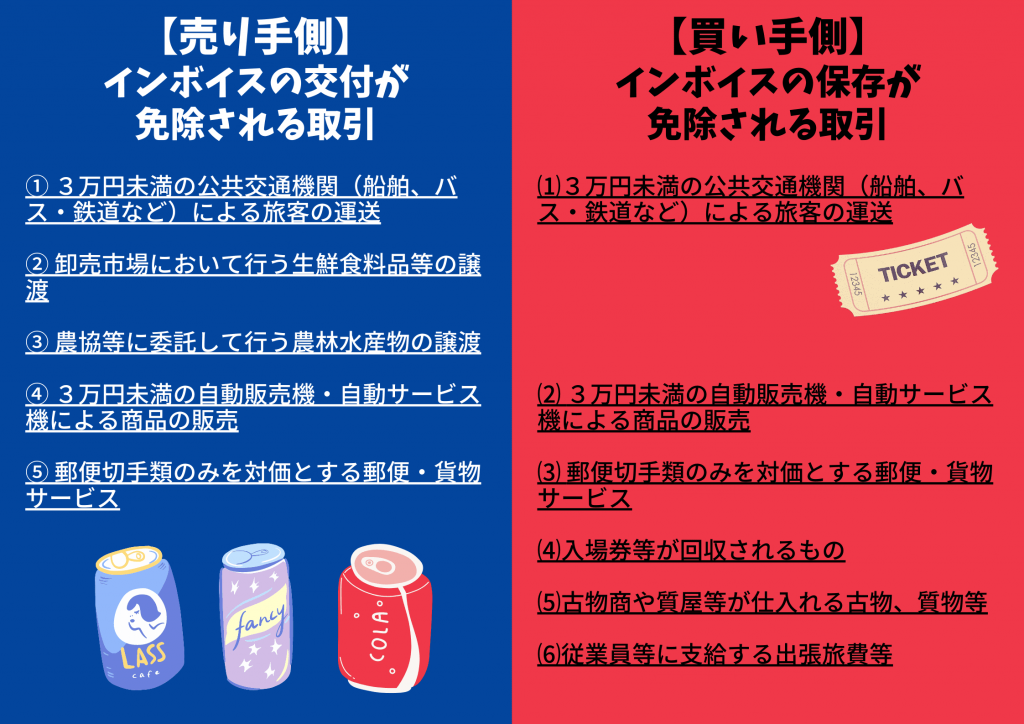

4-1.インボイスの交付・保存が免除される取引【特例】

インボイス きほんのき!Part③で確認しましたが、売り手は取引相手(課税事業者)から求められたら、

適格請求書を交付しなければなりません!

(そ、そういえば、そうだったんだな🍙)

しかし、一部の取引について、交付義務が免除される特例があります。

また、買い手側も適格請求書の交付を受けることが難しい場合、

一部の取引について【一定の記載をした帳簿の保存のみ】で仕入税額控除ができます!

下の図にまとめましたので、確認していきましょう(‘ω’)ノ

①・⑴ 3万円未満の公共交通機関による旅客の運送

……切符1枚ごとではなく、1回の取引金額で判断します。

新幹線の運賃が20,000円でも、1回の取引で2人分を購入すると40,000円となり、

免除取引に該当しません。また、往復分を購入した場合でも同じです。

③ 農協等に委託して行う農林水産物の譲渡

……JAに出荷している農業法人・個人事業主が当てはまります!

④・⑷ 3万円未満の自動販売機・自動サービス機による商品の販売

……飲料などの自販機の他、コインロッカー、コインランドリーなどが挙げられます。

※買い手側が、帳簿のみの保存で仕入税額控除を受ける場合どうすればいいの?

⇩帳簿にこれらを記載しましょう(*’▽’)!

- 取引相手の氏名または名称

- 取引年月日

- 取引内容(軽減税率8%の場合はその旨)

- 対価の額

- 取引相手の住所または所在(※1)

- 特例の対象となる旨(※2)

(※1)…国税庁長官が指定する者(弊所担当者に確認してください)である場合、記載不要です。

(※2)…例えば「公共交通機関による旅客の運送」に当てはまる場合、【3万円未満の鉄道料金】

など、特例に該当することがわかるように記載しましょう(‘ω’)ノ

皆様、お疲れ様でした(´_ゝ`)✨

次回は、インボイス制度の経過措置についてまとめたいと思います!

🌷インボイス きほんのき!の目次を見たい方はPart①へ

🌷前回を見たい方はPart⑤へ

🌷次回を見たい方はPart⑦へ

参考:

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

日本税理士会連合会ホームページ

https://www.nichizeiren.or.jp/taxaccount/invoice/