年末調整に関して、関与先様よりよくされる質問をまとめてみましたので、参考までにぜひ一読いただければと思います。

【ケース⑤】

12月分の給与等から差し引いた源泉所得税より、年末調整超過額の方が多く、1月10日まで納付する源泉所得税の納付額は0円になりました。

納付書の作成は不要ですか?

👇

👇

👇

👇

納付額が0円だった場合でも納付書(所得税徴収高計算書)を作成して、税務署へ申告をする必要があります。

作成した納付書を税務署へ直接届けるか、郵送で提出することで申告できます。

また、e-TAXを利用してデータを送信することでも申告可能です。

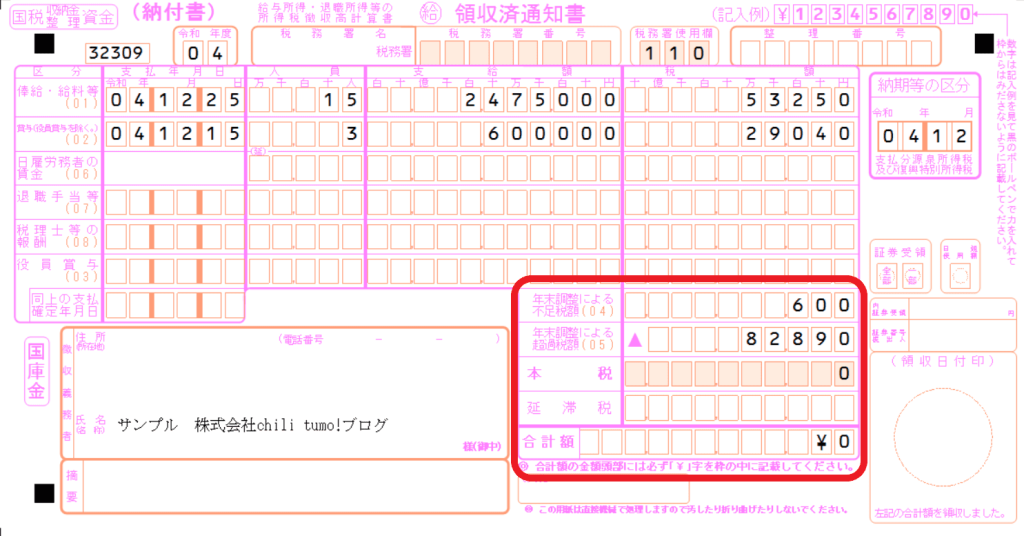

■納付書の書き方

①いつも記載している通りに、「俸給・給料等」欄、「賞与」欄、「税理士等の報酬」欄などを書きます。

②年末調整後、追加で徴収する税額があった場合、「年末調整による不足税額」欄に記載します。例として600円とします。

③還付する税額が90,000円あったとします。本税が0円になるように「年末調整による超過税額」欄に82,890円(①、②の合計税額と同額)と記載します。

これで、12月分の税金と、納めすぎていた90,000円の税金のうちの82,890円を、相殺させたことになります。

④「本税」欄、「合計額」欄に0円と記載します。

これで完成です!!✨

残りの納めすぎていた税金(90,000円-82,890円=7,110円)は、翌月の納付額から控除します。

■提出期限

一般:令和5年1月10日まで

納期の特例の承認を受けている場合:令和5年1月20日まで

忘れずに提出しましょう(`・ω・´)💡

今回で「年末調整のよくある質問をまとめてみました」シリーズは終わりです。

ブログを読んでくださった方、ありがとうございました!!

年末調整を進める中でご不明な点があった際は、ぜひザイム・ゼロへご相談ください⛄

大変な業務ですが、今年もなんとか乗り越えて新年を迎えましょう(‘◇’)ゞ(‘◇’)ゞ(決意)

参考:国税庁 年末調整のしかた44ページ